1

อุตสาหกรรม / บัญชีรายรับ-รายจ่ายคลินิก พร้อมยกตัวอย่าง

« on: December 27, 2025, 08:30:34 pm »

บัญชีรายรับ-รายจ่ายคลินิก พร้อมยกตัวอย่าง[/b][/size]

เจ้าของคลินิกจำนวนมากมักเจอคำถามเดิม ๆ ว่า รายได้แต่ละวันหายไปไหน ต้นทุนอะไรที่แพงเกินไป และกำไรจริงต่อเดือนเท่าไรคำตอบทั้งหมดอยู่ใน บัญชีรายรับรายจ่ายคลินิก เอกสารชุดเดียวที่จะทำให้คุณรู้ว่าเงินของคลินิกไหลเข้า–ออกอย่างไร หากคุณกำลังมองหา สำนักงานบัญชีที่ช่วยดูแลในส่วนนี้ ขอแนะนำ นรินทร์ทอง เราพร้อมบริการครบ จบ ทุกเรื่องด้านการบัญชี

อยากรู้ บัญชีรายรับรายจ่ายคลินิก ทำยังไง ต้องเตรียมเอกสารอะไรบ้าง? คลิกอ่านที่นี่

บัญชีรายรับรายจ่ายคลินิก คืออะไร

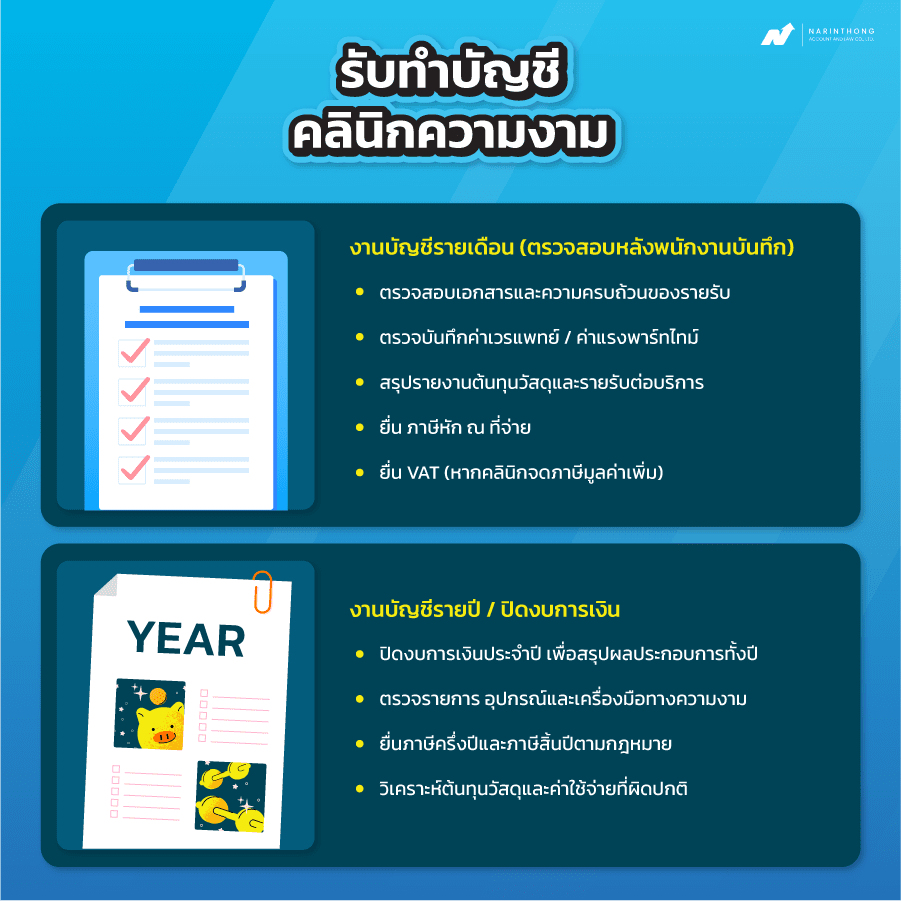

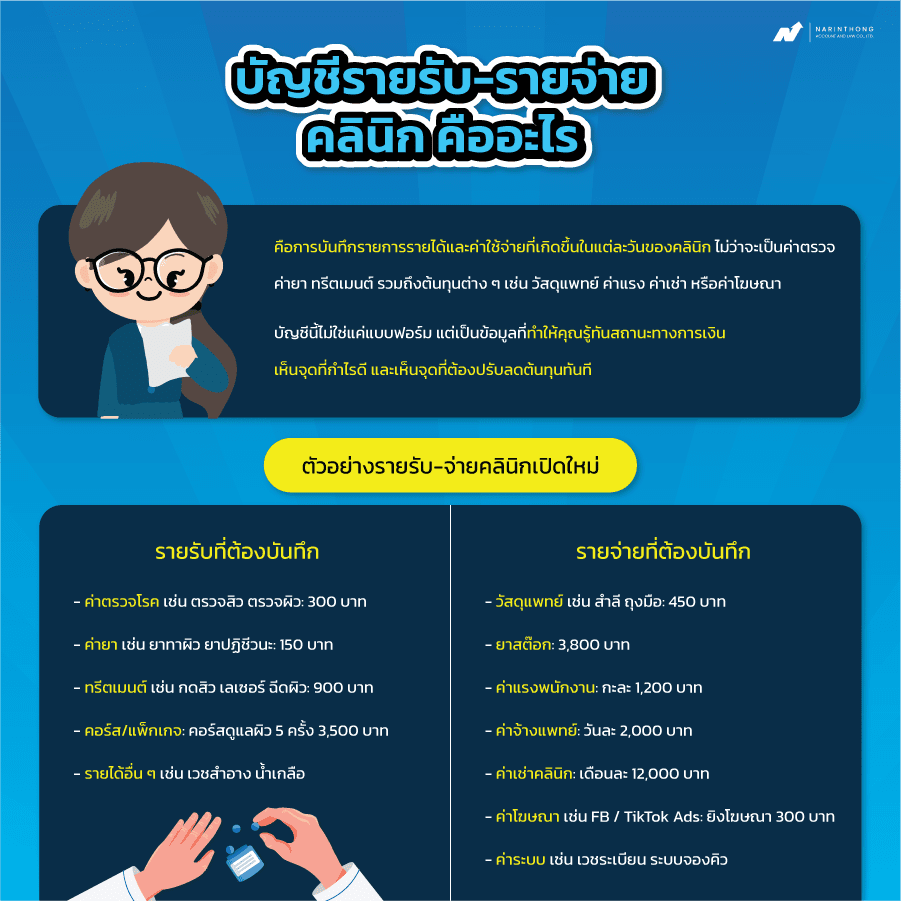

คือการบันทึกรายการรายได้และค่าใช้จ่ายที่เกิดขึ้นในแต่ละวันของคลินิก ไม่ว่าจะเป็นค่าตรวจ ค่ายา ทรีตเมนต์ รวมถึงต้นทุนต่าง ๆ เช่น วัสดุแพทย์ ค่าแรง ค่าเช่า หรือค่าโฆษณา ซึ่งเป็นข้อมูลที่ทำให้คุณรู้ทันสถานะทางการเงิน เห็นจุดที่กำไรดี และเห็นจุดที่ต้องปรับลดต้นทุนทันที

ตัวอย่างรายรับ–รายจ่ายในคลินิก (แบบสรุป กระชับ)

ตัวอย่างรายรับจ่ายคลินิกเปิดใหม่- ค่าตรวจโรค เช่น ตรวจสิว ตรวจผิว

ตัวอย่าง: ตรวจผิว 300 บาท

- ค่ายา เช่น ยาทาผิว ยาปฏิชีวนะ

ตัวอย่าง: ยาทาผิว 150 บาท

- ทรีตเมนต์ เช่น กดสิว เลเซอร์ ฉีดผิว

ตัวอย่าง: เลเซอร์หน้าใส 900 บาท

- คอร์ส/แพ็กเกจ

ตัวอย่าง: คอร์สดูแลผิว 5 ครั้ง 3,500 บาท

- รายได้อื่น ๆ เช่น เวชสำอาง น้ำเกลือ

รายจ่ายที่ต้องบันทึก

- วัสดุแพทย์ เช่น สำลี ถุงมือ

ตัวอย่าง: ถุงมือ 450 บาท

- ยาสต๊อก

ตัวอย่าง: สั่งยาเข้าคลินิก 3,800 บาท

- ค่าแรงพนักงาน

ตัวอย่าง: กะละ 1,200 บาท

- ค่าจ้างแพทย์

ตัวอย่าง: วันละ 2,000 บาท

- ค่าเช่าคลินิก

ตัวอย่าง: เดือนละ 12,000 บาท

- ค่าโฆษณา เช่น Facebook / TikTok Ads

ตัวอย่าง: ยิงโฆษณา 300 บาท

- ค่าระบบ เช่น เวชระเบียน ระบบจองคิว

อ่าน ตัวอย่างการบันทึกบัญชีรายรับ–รายจ่ายแบบเต็มๆ ได้ที่นี่

อธิบายเพื่อให้เจ้าของคลินิกเห็นภาพ

การสรุปบัญชีแบบนี้ทุกเดือนช่วยให้เห็นภาพรวมธุรกิจชัดเจนขึ้น เช่น

- คลินิกกำไรหรือขาดทุนเดือนไหน

- ค่าใช้จ่ายหมวดไหนสูงผิดปกติและควรควบคุม

- รายได้จากบริการใดเติบโตขึ้น เช่น คอร์ส เลเซอร์ หรือทรีตเมนต์ ทำให้วางแผนการตลาดได้แม่นยำกว่าเดิม

ทำความเข้าใจการทำบัญชีรายรับ–รายจ่ายเพิ่มเติมคลิก

บัญชีรายรับรายจ่ายที่ดีช่วยให้เจ้าของคลินิกเห็นกำไรจริง

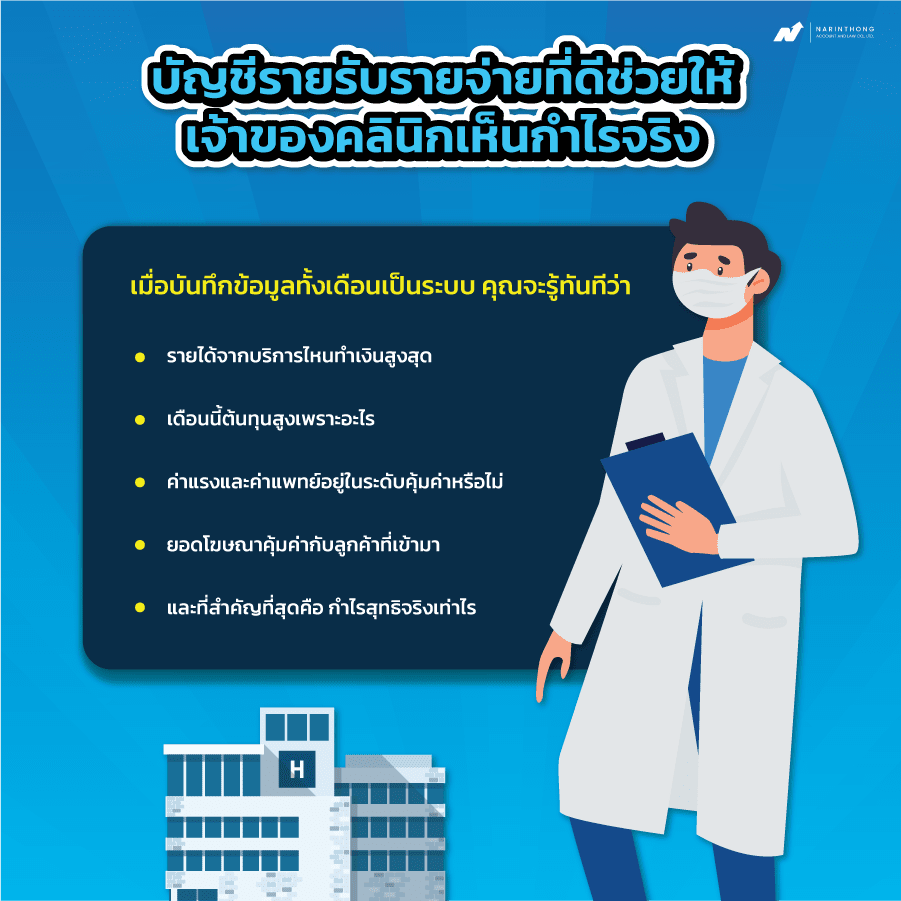

เมื่อบันทึกข้อมูลทั้งเดือนเป็นระบบ คุณจะรู้ทันทีว่า

- รายได้จากบริการไหนทำเงินสูงสุด

- เดือนนี้ต้นทุนสูงเพราะอะไร

- ค่าแรงและค่าแพทย์อยู่ในระดับคุ้มค่าหรือไม่

- ยอดโฆษณาคุ้มค่ากับลูกค้าที่เข้ามา

- และที่สำคัญที่สุดคือ กำไรสุทธิจริงเท่าไร

การทำบัญชีอย่างถูกต้องตั้งแต่แรกช่วยให้เจ้าของคลินิกวางแผนได้เร็ว เห็นปัญหาก่อน และขยายสาขาได้ง่ายกว่าเดิม นรินทร์ทอง ในฐานะผู้เชี่ยวชาญด้านบัญชีและภาษีที่มีประสบการณ์กว่า 20 ปี พร้อมเป็นเกราะป้องกันทางกฎหมายให้ธุรกิจของคุณ ดูแลตั้งแต่การคำนวณ ไปจนถึงการปิดงบย้อนหลังที่ซับซ้อน พร้อมบริการเพิ่มเติมที่คุณเลือกใช้ได้ตามความต้องการเช่น

- บริการยื่นภาษีอากร ดูแลตั้งแต่จัดเตรียมเอกสารจนถึงยื่นแบบให้เสร็จครบ

- บริการจดทะเบียนบริษัท เพิ่มความน่าเชื่อถือให้ธุรกิจโดยไม่ต้องกังวลขั้นตอน

- งานด้านการเงิน เช่น ยื่นแบบเงินเดือนและประกันสังคมพนักงาน

- บริการรับทำบัญชีสำหรับธุรกิจที่ต้องการความถูกต้อง ลดความผิดพลาด และช่วยวางระบบบัญชีให้มั่นคง

Facebook : NarinthongOfficial

E-mail : narinthong.acอย่าแสดงเมลบนบอร์ด

Line : @Narinthong

Tel : 081-627-6872 , 02-404-2339